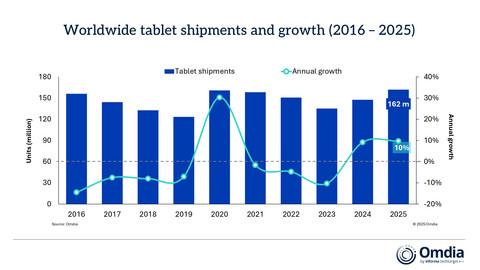

시장조사업체 옴디아(Omdia)에 따르면 2025년 글로벌 태블릿 출하량은 전년 대비 9.8% 증가한 1억6200만대를 기록했으며, 연말 성수기 효과로 4분기 출하량도 9.8% 늘어 4400만대에 달했다.

세계 태블릿 시장 출하량 및 성장률 (2016 - 2025)

세계 태블릿 시장 출하량 및 성장률 (2016 - 2025)

옴디아의 최신 조사 결과에 따르면 글로벌 태블릿 시장은 2025년에도 회복세를 이어가며 팬데믹 이후 가장 높은 연간 출하량을 기록했다. 성장 모멘텀은 연말 연휴 시즌에 집중됐고, 메모리 제약 가능성에 대비한 벤더들의 선제적 생산이 분기 출하를 끌어올렸다.

지역별로는 중앙 및 동유럽이 가장 빠르게 성장했고, 아시아 태평양이 뒤를 이었다. 북미를 제외한 모든 지역이 연간 두 자릿수 성장을 기록했다. 북미는 벤더와 소매업체의 할인 행사가 연휴 수요를 지지하며 연간 감소폭이 완화됐다.

히마니 무카 옴디아 리서치 매니저는 `2025년 태블릿 시장은 2020년 팬데믹으로 인한 수요 급증 이후 가장 높은 연간 출하량을 기록했다`며 `계절적 연휴 수요와 함께 예상되는 메모리 제약에 앞선 벤더들의 선제적 생산 활동이 분기 출하량을 크게 끌어올렸다. 하지만 태블릿 수요는 2026년에 점점 더 큰 압박을 받게 될 것`이라고 분석했다. 이어 `메모리 시장의 추가적인 혼란이 공급 가용성을 위협하고 가격을 상승시킴에 따라 벤더들은 경쟁력과 수익성 간의 균형을 신중하게 유지해야 할 것`이라고 덧붙였다.

성장 기회는 선진국 시장의 프리미엄·플래그십 교체 수요와 신흥 시장의 공공 부문 지원 교육용 수요에 집중될 것으로 전망됐다. 제품 전략 측면에서는 벤더들이 태블릿을 에코시스템 중심 디바이스로 재정의하고 크로스 OS 기능과 AI 기반 경험을 강화하는 흐름이 예상된다. 레노버의 키라(Qira)와 애플·구글의 생성형 AI 협력 사례가 대표적이다.

2025년 4분기 업체별 출하에서는 Apple이 1960만대의 iPad를 출하하며 전년 동기 대비 16.5% 성장, 1위 격차를 확대했다. 아이패드 11세대와 M5 기반 아이패드 프로 수요가 실적을 견인했다. Samsung은 640만대로 2위를 유지했지만 출하량은 9.2% 감소했다.

Lenovo는 가격 인상에 앞선 물량 확보로 390만대를 출하해 36% 성장하며 주요 업체 중 가장 높은 성장률을 기록했다. Huawei는 300만대 출하와 14.8% 성장으로 4위, Xiaomi는 280만대 출하와 10.1% 성장으로 상위 5위권을 형성했다. 연간 기준 업체 순위는 변동이 없었다.

옴디아는 2026년을 앞두고 메모리 공급과 가격 변동성이 수요를 압박할 수 있는 만큼, 벤더들이 프리미엄 전략과 공공·교육 수요를 중심으로 선택과 집중에 나설 필요가 있다고 진단했다.

목록

목록